卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

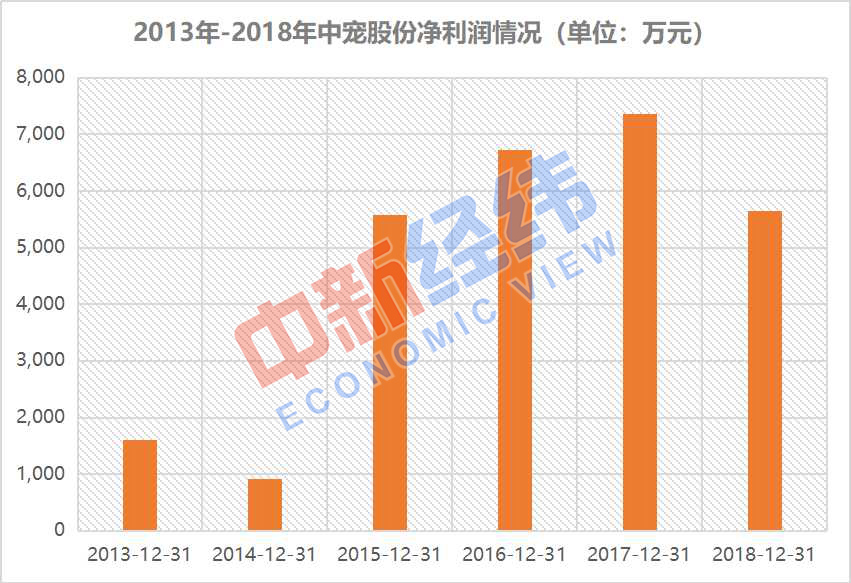

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

雅居乐进军武汉背后:长凯及股东实控人双陷诉讼纠纷******原标题:雅居乐进军武汉背后:长凯及股东实控人双陷诉讼纠纷 (图片来源:全景视觉)经济观察网 记者 程久龙 雅居乐在高调宣布进军武汉房地产市场的四年后,其首个项目“武汉雅居乐国际花园”的开发主体——武汉长凯物业发展有限公司及其股东中盈长江国际新能源投资有限公司的实际控制人均双双陷入诉讼纠纷。据经济观察网记者查询了解,武汉长凯物业发展有限公司(以下简称“武汉长凯”)原为阳光凯迪新能源集团有限公司(以下简称“阳光凯迪”),通过中盈长江国际新能源投资有限公司(以下简称“中盈长江”)间接控股的附属公司。阳光凯迪持有中盈长江80%股权,在雅居乐入股前,中盈长江曾持有武汉长凯100%股权。阳光凯迪的法人代表和实际控制人则是在武汉当地政商两届颇有知名度的民营企业家——陈义龙。陈义龙同时也是阳光凯迪旗下上市公司凯迪生态(000939)董事长。2005年,武汉长凯获得了一宗位于武汉市江夏区庙山办事处邬树村的地块,临近汤逊湖及江夏大道,总用地面积约406,582.82平方米,土地使用权的登记编号为鄂(2016)武汉市江夏不动产权第0000388号,该地块用途为住宅,为期70年——这即是今天“武汉雅居乐国际花园”项目地块。2016年11月9日,雅居乐集团控股有限公司(股票代码HK3383)通过其间接全资附属公司南京雅居乐与独立第三方中盈长江、武汉长凯及阳光凯迪订立的合资协议。南京雅居乐将武汉长凯注入3亿元作为其新注册资本,并取得其50%的股份权益;以及向长凯提供30亿元的贷款,经南京雅居乐及长凯批准,该贷款继而由长凯借给中盈用作偿还中盈及阳光凯迪的第三方贷款,该笔贷款须计息。由此,雅居乐正式吹响了进军武汉市场的“号角”,通过武汉长凯参与邬树村的地块的开发。而据经济观察网记者调查,尽管该项目以“武汉雅居乐国际花园”命名,但根据雅居乐(股票代码HK3383)此前发布的合资协议,在该项目中,雅居乐则主要提供“管理服务”和“协助开发”。武汉长凯的财务业绩、资产及负债不会与雅居乐集团综合入账,武汉长凯也不会成为雅居乐集团附属公司。与此相关的一个细节是,在雅居乐的官方网站上,“武汉雅居乐国际花园”这个项目并不存在。4月19日,经济观察网记者曾就此询问武汉雅居乐项目相关负责人,但截至发稿未获回复。除南京雅居乐之外,“武汉雅居乐国际花园”开发主体武汉长凯的另一个唯一股东,则是持股50%的中盈长江。而中盈长江的控股股东阳光凯迪及其法人代表陈义龙,近年来可谓诉讼缠身。2018年5月开始,阳光凯迪控股的上市公司凯迪生态(000939)爆发债务危机,受此影响阳光凯迪、陈义龙等部分相关资产已被债权人通过诉讼法院轮番冻结。因无力偿债,阳光凯迪和陈义龙已被多家法院列入失信被执行人名单。经济观察网获得的最新消息显示,阳光凯迪已被证监会立案调查。屋漏偏逢连夜雨,就在武汉长凯的股东中盈长江的实际控制人诉讼缠身之际。“武汉雅居乐国际花园”的开发商武汉长凯自身,也将面临一场来自购房者的集体诉讼。4月20日,经济观察网记者采访获悉,至少有超过100名以上的业主,因不满与开发商签订的《委托装修协议》而发起集体诉讼,已将武汉长凯告上法庭。原告的诉讼请求是,判令《委托装修协议》无效,并退还装修费。据经济观察网记者了解,自武汉房产销售“限价”以来,开发商通过以毛坯房备案,捆绑精装修,变相的“增厚”销售利润,已成业内通行做法。因此,该案的最终判决,引起了武汉房地产开发企业、政府监管部门、购房者等各方的极大关注。经济观察网记者查看该案的法院传票显示,该项集体诉讼已被武汉市江夏区人民法院受理立案,并将于4月下旬分批开庭。经济观察网记者将对此持续关注。

(图片来源:全景视觉)经济观察网 记者 程久龙 雅居乐在高调宣布进军武汉房地产市场的四年后,其首个项目“武汉雅居乐国际花园”的开发主体——武汉长凯物业发展有限公司及其股东中盈长江国际新能源投资有限公司的实际控制人均双双陷入诉讼纠纷。据经济观察网记者查询了解,武汉长凯物业发展有限公司(以下简称“武汉长凯”)原为阳光凯迪新能源集团有限公司(以下简称“阳光凯迪”),通过中盈长江国际新能源投资有限公司(以下简称“中盈长江”)间接控股的附属公司。阳光凯迪持有中盈长江80%股权,在雅居乐入股前,中盈长江曾持有武汉长凯100%股权。阳光凯迪的法人代表和实际控制人则是在武汉当地政商两届颇有知名度的民营企业家——陈义龙。陈义龙同时也是阳光凯迪旗下上市公司凯迪生态(000939)董事长。2005年,武汉长凯获得了一宗位于武汉市江夏区庙山办事处邬树村的地块,临近汤逊湖及江夏大道,总用地面积约406,582.82平方米,土地使用权的登记编号为鄂(2016)武汉市江夏不动产权第0000388号,该地块用途为住宅,为期70年——这即是今天“武汉雅居乐国际花园”项目地块。2016年11月9日,雅居乐集团控股有限公司(股票代码HK3383)通过其间接全资附属公司南京雅居乐与独立第三方中盈长江、武汉长凯及阳光凯迪订立的合资协议。南京雅居乐将武汉长凯注入3亿元作为其新注册资本,并取得其50%的股份权益;以及向长凯提供30亿元的贷款,经南京雅居乐及长凯批准,该贷款继而由长凯借给中盈用作偿还中盈及阳光凯迪的第三方贷款,该笔贷款须计息。由此,雅居乐正式吹响了进军武汉市场的“号角”,通过武汉长凯参与邬树村的地块的开发。而据经济观察网记者调查,尽管该项目以“武汉雅居乐国际花园”命名,但根据雅居乐(股票代码HK3383)此前发布的合资协议,在该项目中,雅居乐则主要提供“管理服务”和“协助开发”。武汉长凯的财务业绩、资产及负债不会与雅居乐集团综合入账,武汉长凯也不会成为雅居乐集团附属公司。与此相关的一个细节是,在雅居乐的官方网站上,“武汉雅居乐国际花园”这个项目并不存在。4月19日,经济观察网记者曾就此询问武汉雅居乐项目相关负责人,但截至发稿未获回复。除南京雅居乐之外,“武汉雅居乐国际花园”开发主体武汉长凯的另一个唯一股东,则是持股50%的中盈长江。而中盈长江的控股股东阳光凯迪及其法人代表陈义龙,近年来可谓诉讼缠身。2018年5月开始,阳光凯迪控股的上市公司凯迪生态(000939)爆发债务危机,受此影响阳光凯迪、陈义龙等部分相关资产已被债权人通过诉讼法院轮番冻结。因无力偿债,阳光凯迪和陈义龙已被多家法院列入失信被执行人名单。经济观察网获得的最新消息显示,阳光凯迪已被证监会立案调查。屋漏偏逢连夜雨,就在武汉长凯的股东中盈长江的实际控制人诉讼缠身之际。“武汉雅居乐国际花园”的开发商武汉长凯自身,也将面临一场来自购房者的集体诉讼。4月20日,经济观察网记者采访获悉,至少有超过100名以上的业主,因不满与开发商签订的《委托装修协议》而发起集体诉讼,已将武汉长凯告上法庭。原告的诉讼请求是,判令《委托装修协议》无效,并退还装修费。据经济观察网记者了解,自武汉房产销售“限价”以来,开发商通过以毛坯房备案,捆绑精装修,变相的“增厚”销售利润,已成业内通行做法。因此,该案的最终判决,引起了武汉房地产开发企业、政府监管部门、购房者等各方的极大关注。经济观察网记者查看该案的法院传票显示,该项集体诉讼已被武汉市江夏区人民法院受理立案,并将于4月下旬分批开庭。经济观察网记者将对此持续关注。

全球智能音箱市场暴涨 中国市场增长最快——******原标题:全球智能音箱市场暴涨 中国市场增长最快—— 参考消息网4月21日报道台媒称,近年来全球智能音箱市场大幅上涨,估计今年年底全球设备量有望突破两亿台,包括美国、日本、中国大陆与韩国等地都进入增长爆发期。其中大陆表现最神勇,预计将从2000万台大幅翻倍至5990万台,增长率达199%,是全球成长幅度最高的地区。 据台湾《旺报》4月18日报道,根据卡纳利斯咨询公司最新报告显示,今年年底,谷歌Home、亚马逊Echo和苹果HomePod等智能音箱安装量将从2018年的1.14亿台成长到2.079亿台,成长率达82.4%。此外,预计在2021年,智能音箱的拥有量将超过平板电脑,届时会有6亿消费者拥有智能音箱。 语音助手提供服务智能音箱是让民众生活更智能化的利器,因此近年来各科技业者都竞相投入这片处女地,抢占商机。以2016年为例,当时美国智能家居市场销售额为97亿美元(1美元约合人民币6.69元),而中国大陆仅有5.2亿美元。近年来普及率更是惊人,美国数值为5.8%,但在大陆仅为0.1%,而大陆市场向来是兵家必争之地。 卡纳利斯高级分析师贾森·洛表示,智能音箱安装量不断成长,不仅推动影音内容媒体服务,还为打造全新的商业模式提供机会。智能语音助手正在成为提供生活辅助、医疗保健以及政府服务的渠道。 亚马逊Echo份额最高《旺报》指出,从地理分布看,美国智能音箱安装量在未来几个月内会成长46%,成长率最小;大陆的智能语音安装量将从约2000万台成长到5990万台,成长199%,涨幅最大;接下来是韩国和日本,安装量将分别成长132%和131%。此外,加拿大智能音箱市场预计成长80%;德国和英国的安装量增幅相近,将分别成长49%和47%。 卡纳利斯最新数据与研究公司Voicebot.ai的数据大致相同。在3月份发布的一项调查中,他们发现2019年智能音箱在美国的拥有量达到6640万,在全球达到1.33亿,年增39.8%。其中亚马逊Echo的安装量仍然最大,目前它的市场比重约为61.1%,而谷歌Home的市场比重约为23.9%。 美国市场与市场咨询公司分析师预测,2023年全球智能音箱市场价值可能达到117.9亿美元。 大陆市场三雄鼎立报道称,随着智能音箱市场快速成长,大陆众多品牌厮杀得越发厉害。 根据卡纳利斯预测,阿里巴巴天猫精灵的安装量将在年底接近2500万台,领先群雄,比去年增长约39%。小米的小爱音箱将达到1500万台,比去年增加25个百分比。与此同时,运行百度DuerOS系统设备的安装量将达到1400万台,比去年增长24%。目前大陆智能音箱市场形成三雄鼎立态势。

|

#链犬日报# 2019******原标题:#链犬日报# 2019-04-20 星期六 BTC近期持续小幅增涨【矿圈】BCtrend分析师Jeffrey认为,市场流量增速加快,配合5月底丰水期成本下降的预期,BTC短期或将延续上行。另据BitUniverse量化分析,平台币轮涨,网格可用HT/BTC、BNB/BTC等交易对,高抛低吸赚取收益。据btc.com数据,当前比特币挖矿难度为6.39T,预计在18小时后,难度将降低0.75%,达到6.35T。行情显示,BTC现均价5314.85美元,24h小时涨幅1.51%。据了解,Eirenex交易所的产业联盟布局中,区块链上下游产业都可以入驻、加盟安联平台,并且享受安联平台独有的法币通道优势。目前已经有数个知名矿尝投资机构和区块链媒体与安联交易所达成了入驻协议。通过推出这一产品服务,拓宽用户的区块链资产的投资选择、促进区块链金融和能传统金融相融合。【币圈】市值排名前百币种中,24小时涨幅榜前五的是:XET 24小时涨幅11.01 %、Vollar 24小时涨幅2.88 %、NRC 24小时涨幅1.16 %、BSV 24小时涨幅0.02 %、FTO 24小时涨幅-5.47 %。据统计,全球数字货币已超过2800种,TOP100总市值为1,832.87亿美元。根据AICoin数据显示,24小时资金净流入排名前三为:DASH(+16.15亿元人民币)、BTC(+10.82亿元人民币)、ETH(+8.08亿元人民币);净流出排名前三为:ETC(-8597.31万元人民币)、BAT(-5274.33万元人民币)、AE(-3189.14万元人民币)。BTC刚刚小幅拉升,最高涨至5333美元,创近期新高,但随后快速回落至5300美元附近,火币现报5306美元,今日涨幅0.82%。ETH出现同步上扬后回落,短时最高报177美元,现报175.62美元,今日涨幅2.04%。币安行情显示,BNB延续强势走势,短线上拉站上25美元,现报25.37美元,刷新历史最高位,24小时涨幅达17.85%。【链圈】据Juniper Research近日报告显示,在2023年之前,区块链中登记的国际交易数量将增加到13亿,复合年增长率为82%。根据该文件,区块链交易价值在未来四年将达到3.4万亿美元,在此期间的复合年增长率为87%。北京君正发布《2018年年度报告摘要》,其中指出,针对区块链方面技术和市场应用的不断发展,为增强公司在新领域的技术储备,公司进行了相关共识算法方面的技术跟踪与研发。上海区块链技术协会副秘书长、复旦大学通讯系教授凌力表示,区块链技术具有信息保密、智能合约、分布存储、网络对等、数据保全等优势,使得区块链技术在公共服务领域具有较高的应用价值。多位安全专家预计超过20%的交易所将在2020年夏季之前遭遇黑客攻击。赛迪区块链研究院院长刘权:区块链大规模应用落地首先面临着性能和安全两大问题。原力协议(The Force Protocol)与DOS Network宣布正式建立长期战略合作伙伴关系,双方将在去中心化金融服务领域展开合作。

跨境电商支付蓝海染红 ******原标题:跨境电商支付蓝海染红 | 海斌访谈 潘国栋觉得公司的支付业务孤木难成林。 最近的一趟亚马逊总部之行,给连连支付CEO潘国栋留下深刻印象。位于美国西雅图的亚马逊总部新大楼,是三座由钢架构和玻璃穹顶构造的半圆形建筑,开放的办公环境里栽种了近四万种植物,类似一个丛林生态。这有些像亚马逊庞大而互相支撑的业务体系。从网上书店起家的亚马逊,如今是市值超过9000亿美元的商业帝国。 潘国栋希望连连支付能够建立起自己的生态体系。连连正在“非常坚决的从跨境支付进入跨境电商服务领域”,潘国栋近期接受第一财经记者采访时表示。 连连支付起家的支付板块,尤其是跨境业务增速并未减弱,竞争却在日趋激烈。

|